[0:16] Миша Шклеев (Speaker A): Меня зовут Миша Шклеев, я CEO группы Acam. Очень рад всех здесь видеть в ежегодной нашей конференции. По традиции начинаем с того, как у нас дела и на рынке, и в экономике в какой-то степени, но и в группе тоже. Но, опять же, до этого некоторое количество хаускиппинга. Сканируйте код, презентации будут там. Можно будет скачать, почитать, подумать и, возможно, аргументированно возразить. Постараемся выкладывать оперативно, насколько это вообще возможно. На всякий случай конференция в этом году в несколько большем количестве залов, чем она была в прошлом. Их примерно пять. Устроена следующим образом. Сначала мы здесь, в этом зале, разговариваем про, в первую очередь, медиарынок. Затем разбегаемся. В большом зале останется на всю конференцию история про медиа. В зале номер 6 – e-com. В зале номер 7 – оффлайн ритейл. В зале номер 8 все связанное с ESG. И в зале номер 9 искусственный интеллект. Я во все хочу, но, к сожалению, не во все попаду. Значит, на всякий случай здесь полтора часа, полчаса перерыв. И затем начинаем по секциям. Следующий перерыв будет в районе 3.30 приблизительно. Ну и заканчиваем тоже так же по залам. В большом зале медиа и внимания. В шестом ECOM, в седьмом FMCG.

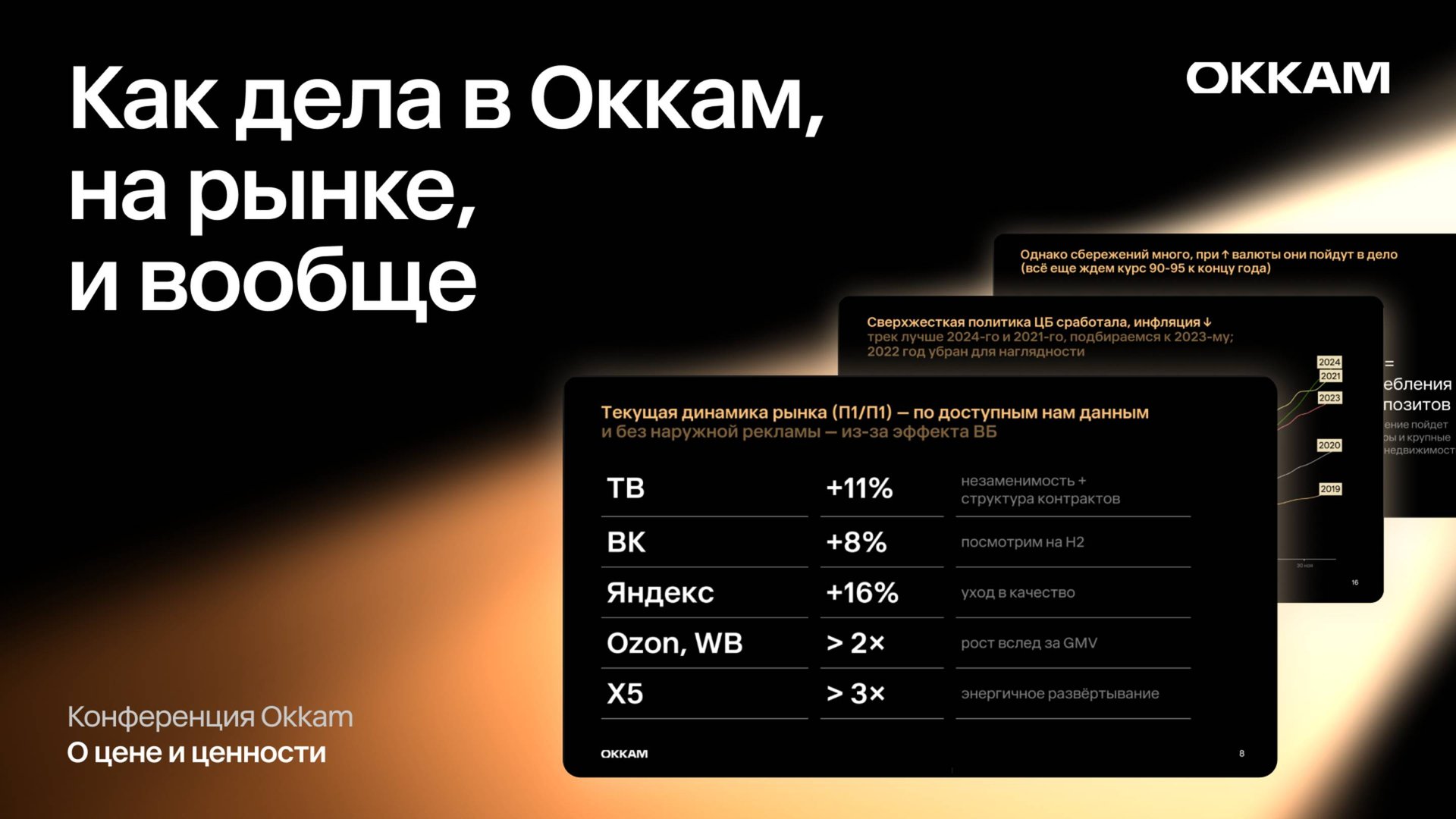

[1:44] Миша Шклеев (Speaker A): Запомнить. В смысле, трейд-маркетинг запомнить несложно. Но в 5.30 игристые и общенькие. Все как всегда. Значит, начнем с того, что в 22 году, 1 января, я шутил математическую шутку о том, что до 27 года нас ждут непростые годы. Надо было пробел ставить. Следующий простой год, простое число, 27, 26, как можно предположить, и 25, и даже 24 были не очень простыми. Думаю, больше не шутить. Соответственно, Прогнозы прошлого года, это 2024, более или менее близко к тому, что мы ждали, если касается рынка. У нас был сценарий, который мы показывали, по-моему, в ноябре на НРФ. Рынок примерно плюс 35 с учетом e-com и примерно плюс 2.5, если у нас Центробанк начнет закручивать гайки. И на сегодня мы идем ближе к базовой версии. Рынок плюс 35, на всякий случай, с учетом e-com и благодаря e-com. То есть мы посмотрели на то, как выглядит рынок. Телевидение на сегодняшний момент по доступным нам данным примерно в районе 11%. ВК – это публичная отчетность примерно плюс 8, Яндекс примерно плюс 16, тоже публичная отчетность. Азон с Вейлборис удвоились. И из-за размера Азона и Вейлборис на сегодняшний момент

[3:05] Миша Шклеев (Speaker A): Удвоение их рекламной выручки очень сильно тащит за собой весь остальной рынок то есть он неоднородный как вы видите более традиционная часть медиа растет нормальными там помимо не фантастическими более как бы новая часть это retail медиа во всех изводах растет быстрее но x5 растет супер быстро только начинает что называется на всякий случай здесь нет наружной рекламы поскольку мы и Считаем, что эффект ВБ очень сильно искажает картину по всему этому медиа, но у Даши в секции будет фрагмент, который она по этому поводу покажет. То есть в целом пока нормально, но у нас еще впереди вторая половина года. Значит, уже меньше, чем вторая половина, осталась треть. Как дела у нас? Мы на этом фоне в целом выглядим примерно как в прошлом году, то есть растем где-то от 2 до 8%, и в основном растем в как раз тех самых новых медиа, то есть в трейд-маркетинге, который растет вдвое. и в ЕКОМе, который примерно на 60%. Причина довольно понятная. Туда перебирается спрос, вслед за спросом перебирается какая-то часть рекламы, и мы с этой аудиторией работаем, стараемся лучше и лучше. Довольно бодро растет международный бизнес, но он пока маленький.

[4:23] Миша Шклеев (Speaker A): Хотелось бы, чтобы он рос так всегда, но, наверное, в следующем году замедлится. Значит, по направлениям отдельно. У нас фантастический хороший год у Akam Creative. Они заняли первое место в рейтинге DNMR Акаровском среди групп, второе среди агентств. Послушайте Олю Петрову. Там есть интересные чисто математические вещи, связанные с тем, как креатив работает на продаже и как репутация работает на продаже. Это, правда, с моей точки зрения, изрядный прорыв в том, как вообще можно подходить к креативу с точки зрения Планирование ROI. У CS Labs у нас примерно там же. Топ-10 в оценке, топ-20 в стратегии по стране. Очень хорошо выросло образование. У нас, если не ошибаюсь, шесть вузов, три школы, порядка пяти своих курсов, из которых часть обязательная. И в год через нас проходит на сегодня порядка тысячи студентов. В общем-то, мы считаем, что это своего рода подпитка для рынка, чтобы кадрами он особо не скудел. И нанимаем мы примерно в год около 200 стажеров, из которых потом вырастают сотрудники у нас внутри. В технологиях мы в основном сосредоточены внутри. Есть довольно понятная задача обжиться как-то с тем, что называется словом AI, с большими языковыми моделями.

[5:43] Миша Шклеев (Speaker A): Занимаемся централизацией данных внутри через Data Hub и натягиванием на этих данных всяких разных вещей, которые помогают быстрее делать отчетность, быстрее считать бинчи и проще делать какие-то вещи, которые занимали чисто технически много усилий ранее. Но в общем и целом задача, чтобы был лучше, быстрее и качественнее. Плюс надеемся, что это нам поможет еще получше немножко торговаться. Отдельная история с ESG. Мне кажется, что многие не совсем хорошо понимают, что это такое. Мы начали готовить ESG-отчетность компаний, которые предоставляются и регуляторам, и где-то бирже. Занимаемся в том числе стратегией и креативом в этом направлении. Работаем с компаниями уровня пятерочки, «Авито» и «Лиманы Про». Это, правда, довольно большой сегмент, скажем так, бизнеса внутри этих компаний. И нам кажется, что чем дальше, тем больше важным будет, условно, забота о тех людях, которые у нас есть в стране. Поэтому приходите к Владлену, там, правда, будет довольно интересно. Значит, еще раз спасибо огромное вам всем, клиентам, друзьям, партнерам. Без вас этого всего ничего бы не было. Значит, теперь про… О, двадцать шестой год. Значит, двадцать шестой год, да, что там с ним?

[7:07] Миша Шклеев (Speaker A): У меня сломался внезапно дисплей. Значит, в двадцать шестом году было… Хотели написать «Ничего хорошего», но потом подумали, что просто напишем «Не очень хорошо». Значит, почему «Не очень хорошо» и вообще чего мы ждем дальше? Дальше мы ждем, значит, неким ощущением сегодняшнего дня разворота в рынке со второго-третьего квартала следующего года и довольно бодрого роста в новых медиа. Сейчас чуть позже поясню, почему так. Есть две вещи, которые пока делают ситуацию несколько неопределенной. Первая – это история с бюджетом. Сейчас у нас в конце сентября правительство вносит поправки к бюджету, и от этого зависит поведение Центробанка. Центробанк продолжит вести себя довольно жестко, то, скорее всего, мы получим более грустный рынок, чем ожидаем сейчас. Вторая история – это история с переговорами вокруг Украины, которые тоже могут изменить картину кардинально. Мы понятия не имеем, как, угадывать не хотим, экспертизы в этих вещах у нас нет никакой, поэтому просто ждем. Неопределенность крайне, к сожалению, высокая, поэтому посмотрим, как будет. Если теперь подробнее, как мы к этим выводам пришли.

[8:30] Миша Шклеев (Speaker A): Все на свете видят, и бизнес, и биржа, и человеки в общем-то тоже, жесткость Центробанка, инфляцию достаточно сильно повышает. загнала вниз. На сегодняшний момент по накопленной инфляции с начала года, по недельным данным, мы идем ниже трека 2024 года, ниже трека 2021 года и подбираемся к 2023. То есть, в целом, картинка неплохая. Это видят и понимают все. И в связи с этим очень сильно и буквально все ждали снижения ставки в прошлую пятницу на 2% к 16%. Тем не менее, Центробанк всех удивил. Вы видите там предательский задерок в этом углу. Это когда цена денег на межбанке поднялась с 16,1% до 16,5%. Это все удивились. Почему, собственно говоря, удивились? Ну, ждали, собственно, 16, а Центробанк подумал-подумал, решил иначе. И решил иначе, если резюмировать их комментарии, по двум факторам. Первое – это слишком быстрый рост курса валюты. И в целом мы продолжаем ждать курс в районе 90-95 к концу года. Говорили об этом, собственно, еще в марте. И вот этот быстрый рост курса, очевидно, транслируется в потребление и в рост цен. ЦБ решил подождать. Второй фактор – это как раз бюджет. Бюджет в этом году планировался дезинфляционным. По факту расходы остались как запланирован, доходы упали.

[10:04] Миша Шклеев (Speaker A): Результат такой, что мы снова примерно 3% от бюджета тратим, скажем так, больше, чем у нас есть. Это проинфляционный бюджет глазами ЦБ, поэтому они решили подождать конца сентября и посмотреть, что, собственно говоря, будет. На этом фоне крайне жесткого ЦБ высокой неприятной ставки бизнес, очевидно, чувствует себя не фантастически хорошо, поскольку на самом деле ставка, если смотреть на реальную ставку, только растет. То есть номинально ЦБ снижает ставку, но разница между их ценой денег и тем, какая инфляция в экономике – растет то есть грубо говоря реальная ставка в январе было в районе 6 процентов на сегодня она в районе 14 на практике если это все упрощать это значит что компании не могут переложить свои расходы на потребителя то есть инфляции нет потребитель более высокую цену съесть не готов компании более высокие затраты все равно несут поэтому для бизнеса тяжело и тяжело весьма существенным образом. То есть если смотреть на картину по стране, На картине по стране видно, что, если посмотрим на правый график, процент от EBITDA, который уходит на обслуживание долга, на сегодняшний момент самый высокий за последние периоды наблюдений.

[11:27] Миша Шклеев (Speaker A): Порядка третий прибыли компании отдают, по сути дела, банкам и облигационерам. Такого не было даже в 2020 году, там пик был в районе 23%, а ряд отраслей находится в состоянии, когда они отдают, опять же, банкам немножко больше, чем зарабатывают. То есть, если так посмотреть, во всяких вещах, связанных с автомобилями, с производством, общий объем прибыли, доля прибыли, которую отдают банкам, местами выше 100%. Очевидно, в этот момент бизнесу не очень хорошо. С другой стороны, есть сегмент, который чувствует себя нормально. Это ближе к потреб-сектору, производство еды, фарма. если не ошибаюсь, стройматериалы и еще всякое такое. То есть в нашем рынке, который ориентирован в первую очередь на потребителя, здесь состояние немножко получше. Соответственно, когда у бизнеса ситуация выглядит вот так, довольно наивно ожидать, что бизнес будет растить зарплаты и будет вообще наращивать штат. Левый график – это медианная зарплата, прирост год к году. Как вы видите, с середины прошлого года прироста никакого нет. Зарплаты растут где-то на 1%, это значит, что у потребителя денег не фантастически много, больше не становится.

[12:44] Миша Шклеев (Speaker A): Правый график, неважно, можно не смотреть на детали, там просто видно, что вакансий становится все меньше. То есть год к году объем работы, который доступен, по крайней мере, в коммерческих компаниях, по крайней мере, по данным HeadHunter, падает. Еще раз, у бизнеса тяжело, потребитель не очень хорошо себя ощущает. Это транслируется, естественно, в потребительские расходы, которые, мягко говоря, тоже не очень хорошо растут. Если вы посмотрите данные Сберовские на динамику изменения потребительских расходов год к году, она 8,2, а инфляция за последние 12 месяцев, не текущая, а длительная, где-то 8,3. То есть на самом деле мы занырнули немножко под инфляцию. Это по факту выглядит как сокращение расходов, а не его рост. Второе, когда у потребителя нет денег, он не может платить по кредитам. Правый график – это просрочка за последние 12 месяцев кредитных платежей и доля этих самых просроченных кредитов от общей кредитной массы. Как вы видите, и то, и другое фантастически быстро растет, пока не видно, чтобы оно останавливалось. И опять-таки, если ЦБ не остановится, все будет то же самое. Где есть позитив?

[13:57] Миша Шклеев (Speaker A): Позитив есть в том, что сбережений довольно много, и при росте валюты эти сбережения пойдут в дело. Почему пойдет дело? Потому что в этот момент растут инфляционные ожидания у нас традиционно, все начинают считать, что завтра будет дороже, поэтому надо снять денег с депозита, утащить, купить автомобиль или купить электронику, или даже, может быть, недвижимость. То есть здесь мы ждем какого-то некоторого всплеска и оживления. Какого, поглядим и посмотрим. И если это резюмировать динамику секторов на следующий год, нам представляется, что потребный сектор будет примерно там же, где он есть сейчас. То есть будет расти теми темпами, которые есть сейчас. Недвижимость скорее останется на том около дне, который есть на сегодня. Крупные покупки, если не брать недвижимость, скорее вырастут. А вот конкуренция за потребителя вырастет фантастически сильно. Опять же, причины были обозначены раньше. Соответственно, если искать еще позитив, в одном месте он есть, даже в двух. Первое, в медиарынке мы ждем некоторого ослабления инфляции в диджитале за счет того, что разные большие компании, цифровые метрополии очень сильно развелись за последний год.

[15:13] Миша Шклеев (Speaker A): Все запустили рекламные платформы, на них на всех можно достучаться до потребителя. У Даши в секции будет кусочек, который рассказывает, какие там на самом деле уже есть охваты для того, чтобы сориентироваться и понять, куда идти. И вторая история, которая нас очень радует, у нас благодаря, видимо, в том числе замедлению YouTube в телевизоре начала расти доля молодых. Ну и в целом телек перестал, кажется, падать, если смотреть на рейтинги. Как самый главный видеоинвентарь, другого у нас альтернативного в любом случае нет. Это здорово. Нас несколько радует и дает уверенность какую-то в будущем. Ну, собственно, резюмируя еще раз, в 2026 году на сегодня мы не ждем чего-то фантастически хорошего, мы скорее ждем разворота рынка где-то во втором-третьем квартале 2026. Ждем приличного роста в новых медиа. Есть два Джокера, которые могут поменять абсолютно все процессы. Мы их не в состоянии предсказать, поэтому, что называется, если что, извините. Ждем вот примерно такой динамики по секторам. Спасибо большое. У меня на самом деле на этом все. Дальше Даша про медиатранды.