Сколько нужно отелей: номерной фонд в России и в мире

Okkam изучили номерной фонд в России и за рубежом и рассказали, где скрыты возможности для инвесторов

Российский гостиничный бизнес столкнулся с уникальной ситуацией. С одной стороны, туристический бум: в 2024 году число поездок превысило 90 млн, что на 37% выше уровня 2021 года. Рост внутреннего туризма поддерживает загрузку на рекордных уровнях. С другой стороны, есть трудности: значительное количество новых проектов строится медленно, а их экономика осложнена ростом стоимости строительства и кадровым дефицитом.

Чтобы строить планы, бизнесу и инвесторам нужны четкие границы спроса. Один из самых простых и наглядных индикаторов для этого — обеспеченность номерным фондом. Ниже мы проанализируем этот показатель и сравним российский рынок с зарубежными.

Россия: 8 номеров на 1 000 жителей

Обеспеченность номерным фондом — это количество гостиничных номеров на 1 000 жителей. Показатель помогает анализировать туристическую инфраструктуру и понимать, способен ли рынок в моменте удовлетворить спрос как внутренних, так и внешних туристов.

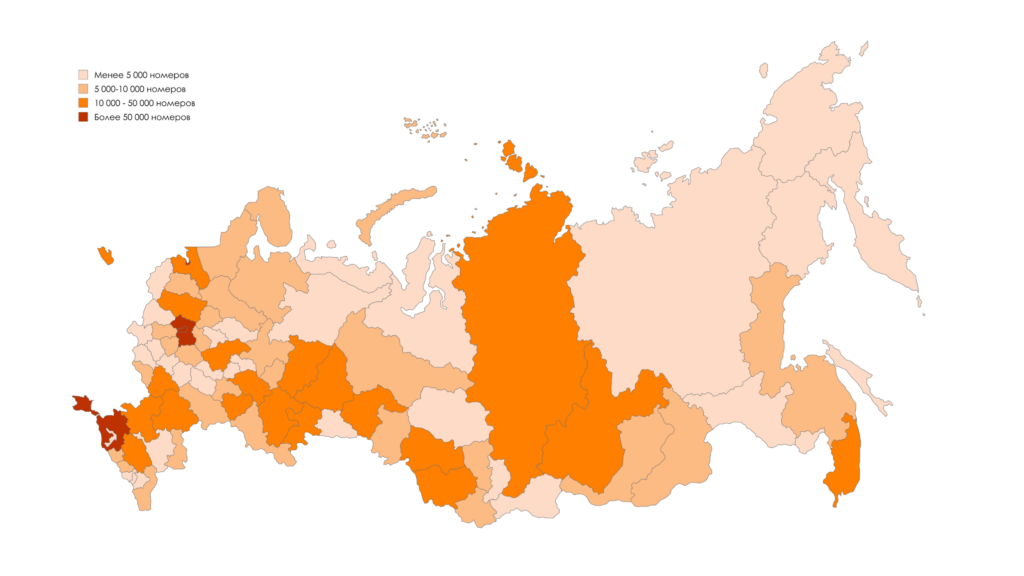

В России, по данным Росстата, в конце 2024 года насчитывалось около 1,15 млн гостиничных номеров. При населении 146 млн человек обеспеченность номерным фондом составляет примерно 7,9 номера на 1 000 жителей.

При этом почти 40% фонда сосредоточено в Москве и области, Санкт‑Петербурге и Краснодарском крае. На Дальнем Востоке и в Сибири обеспеченность заметно ниже — эти регионы демонстрируют потенциал для точечных проектов, где спрос уже растет, а инфраструктуры пока недостаточно.

Источник: анализ Oks Labs, Росстат

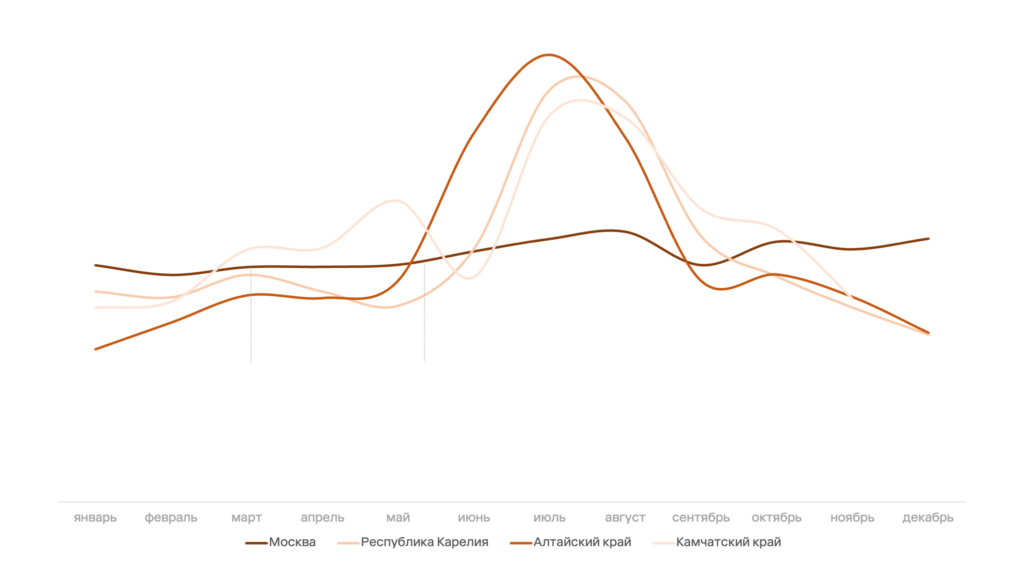

Разница показателей отражает и специфику туристического спроса: природные локации востребованы только в определенный сезон, а крупные города и курорты — круглый год. Сравним, например, Москву, крупный город, и три региона, для которых характерен сезонный спрос, — Карелию, Камчатский и Алтайский края. На диаграмме показана доля числа ночевок по месяцам от общего числа ночевок в год.

Источник: анализ Oks Labs, Росстат

Гостиничный фонд в мире

Сравним российские показатели с зарубежными. Так, в США, по данным Американской ассоциации отелей и средств размещения (AHLA) на конец 2024 года, номерной фонд составляет около 5,7 млн номеров. При населении 335 млн это соответствует 17 номерам на 1 000 жителей.

Номерной фонд Канады, согласно CBRE, составляет около 460–470 тыс. номеров. Получается, что при населении 40 млн обеспеченность составляет 11–12 номеров на 1 000 жителей.

В Китае по официальным данным на конец 2024 года насчитывалось около 7,07 млн номеров. Эта статистика учитывает только сетевые отели, то есть реальный объем может быть больше. С населением в 1,409 млрд обеспеченность — около 5 номеров на 1 000 жителей.

Номерной фонд Бразилии, по данным форума гостиничных операторов Бразилии (FOHB), составляет около 570 тыс. номеров. В стране 215 млн населения — выходит, это 2,6 номера на 1 000 жителей.

Россия в сравнении: есть куда расти

Получается, что Россия с 7,9 номера на 1 000 жителей близка к Китаю и выше Бразилии, но уступает Канаде и США. Однако прямое сравнение требует оговорок: в США и Канаде высока доля въездного туризма, а российский рынок исторически опирается на внутренние поездки.

Тем не менее бенчмаркинг позволяет увидеть, что перспектива для расширения номерного фонда сохраняется. Россия имеет значительный потенциал роста в развитии гостиничной инфраструктуры, особенно в регионах с увеличивающимся внутренним спросом.

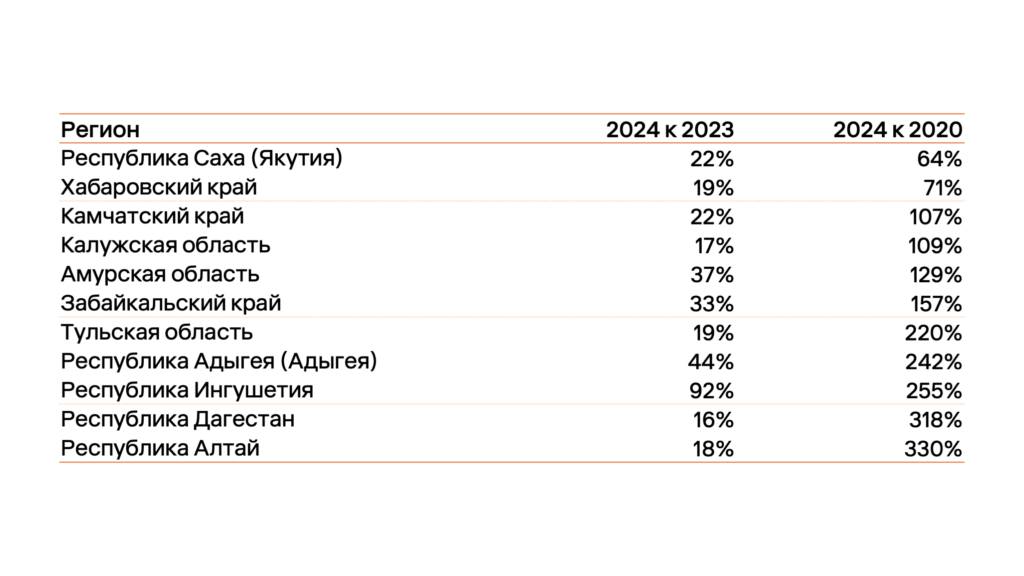

Инвесторы могут найти новые возможности, если обратят внимание на проекты в регионах с низкой обеспеченностью, в которых турпоток растет. Опираясь на данные Росстата, можно выделить регионы с низкой обеспеченностью номерным фондом (менее 10 000 номеров), число ночевок в которых увеличилось более чем на 15% в 2024 году по сравнению с 2023 годом. Рост относительно 2020 года по части регионов можно назвать взрывным.

Источник: анализ Oks Labs, Росстат

Скрытая обеспеченность: что за кадром

Одновременно важно учесть, что официальная статистика отражает только гостиницы и отели. При этом в крупных городах и туристических центрах значительную часть спроса закрывают квартиры и апарт‑форматы, которые сдаются через Avito, Циан, «Суточно.ру» и аналогичные площадки.

По данным Центра стратегических разработок (ЦСР), в 2023 году 53% туристов пользовались так называемыми коллективными средствами размещения (гостиницы и отели), а 47% — альтернативными форматами (краткосрочная аренда, родственники, палаточный отдых). В пиковый сезон объем посуточного предложения сопоставим с гостиничным фондом, а иногда превышает его, особенно на южных курортах, говорится в исследовании ЦСР.

Для девелоперов и операторов это двойной сигнал: с одной стороны, теневой сектор снижает давление на гостиницы, с другой — усиливает конкуренцию в эконом‑сегменте и требует учитывать альтернативные форматы при планировании проектов.

Так, при анализе перспективного региона мы рекомендуем анализировать число активных объявлений на альтернативных площадках (сайты-агрегаторы, собственный парсинг), а при прогнозе ADR — принимать во внимание не только конкурентные гостиничные проекты, но и посуточную аренду. Кроме того, необходима понятная ориентация на сегмент гостя: для формата upscale конкуренция с посуточной арендой минимальна. Важно также обращать внимание на региональную специфику спроса и тренды правового регулирования. В некоторых регионах обсуждаются инициативы по регулированию краткосрочной аренды, что потенциально может привести к снижению числа квартир для посуточной аренды.

Полезные материалы о маркетинге, рекламных технологиях, аналитике рынков, креативных методиках продвижения

В театр, кино или на выставку: какие офлайн-развлечения предпочитают в разных городах России

Исследование от OKS Labs by Okkam, Яндекс Афиши и Kassir.ru

Рынок офлайн-мероприятий вырос на 28% в 2025 году: исследование от OKS Labs by Okkam, Яндекс Афиши и Kassir.ru

Аналитики подсчитали, как рынок справляется с текущими вызовами

Как инфраструктурные компании становятся игроками строительного рынка

Поставщики воды, газа, электричества и интернета — новые подрядчики для крупных застройщиков

Как вырастить здоровые и успешные фармбренды: итоги вебинара Okkam и OKS Labs

Okkam и OKS Labs представили прогноз развития фармрынка и предложили независимую модель оценки брендов на вебинаре 27 июня 2025 года

Как развивается фармрынок в России: прогноз на 2025 год и рекомендации для инвесторов

Исследование от OKS Labs рассказывает, какие факторы влияют на объемы продаж лекарств

Чем современный стадион отличается от устаревшего: эксперты изучили лучшие мировые арены

Исследование от OKS Labs объясняет инновационные тренды в области спортивной инфраструктуры

Что происходит с продажами автомобилей в России: итоги 2024 года и прогноз до 2027-го

Масштабное исследование от OKS Labs объясняет разнонаправленные тренды на авторынке

С концерта на выставку: рынок офлайн-развлечений восстановился благодаря инфляции и импортозамещению

Совместно с крупнейшими билетными операторами изучили российский рынок офлайн-развлечений

Точно и в срок: что важно знать о распределении цены сделки

Рассказываем о процедуре PPA — признании и распределении активов на баланс покупателя